颜钛资讯联系我们+86-020-32178687 |

博客详情

当前位置:

首页>

博客详情

2021年上半年中国涂料行业经济运行情况分析

发布日期:2021-08-31

2021年上半年,在国外疫情依然肆虐,国内疫情基本平稳的大环境下,中国经济发展总体进入快速复苏时期。根据国家统计局发布信息,1—6月份,全国规模以上工业企业实现利润总额42183.3亿元,同比增长66.9%(按可比口径计算),比2019年1—6月份增长45.5%,两年平均增长20.6%。

一、上半年涂料行业上下游领域发展趋势分析 上半年,在41个工业大类行业中,39个行业利润总额同比增加,1个行业扭亏为盈,1个行业持平。在涂料行业相关上下游领域,其中化学原料和化学制品制造业增长1.77倍,利润总额同比增长超过176.8%(表1),远高于其行业营业收入增长率及成本增长率,说明化学原料和化学制品制造市场价格基本上保持高位运行;而下游包括汽车制造、家具制造、机械制造等领域营收增长平均在25%左右,较涂料行业上半年主营业务收入增速34.4%(以2020年同期数据作为对比基数)略低,说明下游市场活跃性仍偏低,对涂料市场的正向拉动还略显不足。进入下半年,尤其是第三季度,涂料下游市场的活跃性和需求将极大程度决定涂料行业本年度营收和利润增长幅度。

表1 2021年上半年涂料上下游重点行业领域经济运行数据简况

二、上半年涂料行业经济运行分析 1、上半年行业总体经营数据分析 2021年上半年,根据统计表观数据分析,中国涂料行业整体经济运行情况平稳,实现主营业务1699.95亿元、利润总额110.82亿元、产量1341.61万吨,较2020年同期分别增长34.4%、32.1%、32%,但鉴于2020年受新冠疫情对市场和生产系统带来的影响,对比基数较低,不足以正常反应行业真实发展情况,因此,将2021年上半年数据与2019年同期数据进行对比分析如下,见图1。

图1 2021年上半年与2019年上半年经营、产量数据对比图

对比2021年上半年和2019年上半年全国涂料行业经营数据显示,行业营收和利润总体依然处于正增长趋势,但较2020年数据基数对比增长率低了约15个百分点;产量数据方面,总体增长速率较2020年数据基数增长率同期水平高9个点左右。整体情况反映出2021年上半年中国涂料行业经济运行仍处于平稳增长阶段,行业企业管理人员应对市场保持冷静分析视角,并未形成疫情低谷后的爆发式增长趋势。

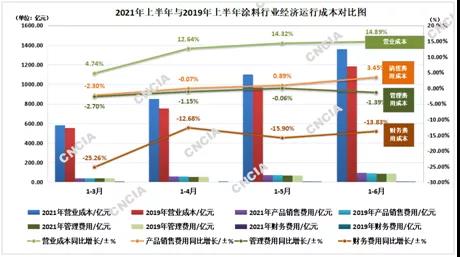

2、上半年行业发展特征因素分析及应对策略 01成本上涨加速,控制成本保增量 对比2021年上半年与2019年上半年涂料行业经济运行成本(见图2),财务成本、销售成本、营业成本总体呈上涨趋势,管理成本基本平稳,与当下经济大环境因素关系密切。

图2 2021年上半年与2019年上半年涂料行业经济运行成本对比图

营业成本。营业成本基本处于12%以上增长率,给行业利润增长带来下拉影响,应引起行业高度重视。营业成本主要包括:原材料采购成本、人工成本(工资)和固定资产折旧等。根据中国涂料工业协会对公开数据的收集以及对行业企业调研情况分析,2020年下半年至2021年上半年期间,涂料上游原材料价格始终处于高位运行,如钛白粉、树脂、助剂,市场持续爆出涨价新闻,涂料行业发展压力较大;企业技术、管理人才流动性增大,普通工人招工难等已经成为影响部分企业正常生产的关键因素,为保障员工的稳定性,重大节假日期间,常出现企业包车提前接员工返程的新闻,体现了企业管理者对员工返厂的重视,同时也反映出企业管理者对企业员工稳定性的焦虑心理;固定资产折旧属于常规成本,对成本增长的拉动有限。

产品销售成本和财务成本。产品销售成本和财务成本增长率处于上升阶段,一方面说明涂料下游领域对涂料产品的需求增长期望还不够高,涂料企业营销依然处于相对弱势,议价权不足;另一方面,因近年来化工领域环保、安全等突发事件频发,使国家对化工企业的管控加严,包括企业搬迁入园、停产、加装环保设备等,同时还采取了收紧银行贷款等措施,涂料行业企业受到一定程度影响,财务成本增长较快。

建议:第一,企业应重点关注营业成本中的原材料采购成本,采取集采等方式增加自身议价权;第二,重视产品高质量、绿色方面的发展竞争,而非低端同质化竞争,增加研发等人力成本、材料成本投入,降低销售成本和财务成本,从而达到以质促量、以质换价的目的,保证企业营收增量。 02负债增长应重视,应收账款需减量,降低资金风险

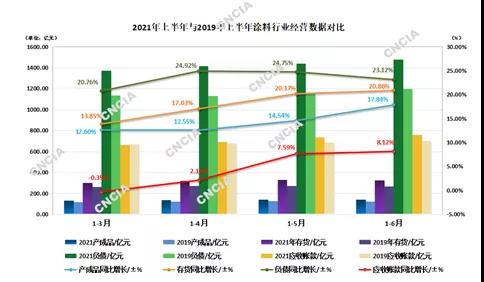

图3 2021年上半年和2019年上半年涂料行业经营数据对比图

对比2021年上半年和2019年上半年涂料行业产成品、存货、负债、应收账款增长情况(图3),月累计增长率均呈上升趋势,尤其是第二季度增长率增速明显,具体分析如下:

应收账款。一季度应收账款总额与2019年同期水平基本持平,增长率处于3%以内,属于较低水平。第二季度应收账款总额较2019年同期明显增长,1-5月、1-6月累计增长幅度均超过50亿元,应收账款增长率达到7%以上,说明涂料行业进入第二季度应收账款积压快速增长,生产企业资金流速明显减弱,对企业正常生产造成不利影响。

存货和产成品。据图3所示,对比分析2021和2019上半年同期存货总额数据,2021年存货额总体高于2019年同期水平,截止6月底增长总额超过55亿元,存货总额及存货额增长率自四月份开始增速加快,超过17%,六月份已超过20%,说明上半年涂料行业存货压力在加剧,目前来看暂时主要集中于第二季度。

产成品方面,增速趋势与存货增长几乎一致,第一季度及第二季度初期增量与2019年几乎保持平衡,自5月份开始出现明显增长,考虑到第三季度的市场供应需求,属于正常增长范围之内。 企业负债。对比2019年各月度累积负债总额,2021年上半年企业负债总额增长明显,各月度累积增额在250亿元左右,增速均超过20%,充分说明上半年涂料行业企业在运营资金方面压力增长较快,负债率不降反升,需重点关注。

建议:根据涂料行业的特殊性,第三季度会迎来销售与施工的高峰期,存货压力会适当减小,增速降低,各企业也应高度关注市场供需关系,适当调整生产任务,降低库存风险。企业下半年应高度关注应收账款和负债增速,增强资金流速,减少流动资金风险,减轻企业压力。03散发零星疫情影响

上半年国内个别地区出现的散发零星疫情对所属地区企业生产、物流、物资供应等产生较大影响,最终使企业成本快速增长,市场供给产生滞后效应或暂时停摆。相关情况已引起国家工业和信息化部高度重视,针对散发疫情重点地区企业疫情防控、生产保障、物资供应、物流疏导等重点问题给予了即时协调解决,货物供应及市场恢复仍需要一定时间。

建议:受影响地区行业企业可就具体生产、物流、地方防控政策细节等问题即时与中国涂料工业协会沟通,通过协会途径快速反馈至国家工业和信息化部,针对具体问题形成快速反应机制,并予以协调解决。

总的说来,2021年上半年,中国涂料行业经济运行整体情况平稳,属于正常增长范畴,但上半年上游原材料涨价潮以及长期的高位运行态势,给企业成本造成了较大影响,因此,行业企业应对成本、负债、应收账款等快速增长问题和下游需求增长影响保持高度关注,即时调整产品结构、生产订单,争取第三季度赢得更优秀的发展业绩。 |