NewsContact US+86-020-32178687 |

News Details

Home>

News Details

钛白粉行业全景梳理

Date: 2021-09-17

近期,工信部回复政协提案表示,有关部门正在编制“十四五”国家储备发展规划,将充分考虑将钛白粉纳入国家战略资源储备的建议。为支持钛白粉产业绿色健康发展,国家有关部门积极构建钛白粉产业标准体系。

国家有关部门积极推进钛矿资源综合利用,下一步,科技部将设立“战略性矿产资源开发利用”重点专项,推动钛矿资源高值化利用技术开发和应用。

钛白粉行业属于高壁垒,高收益行业,具有显著的资金壁垒、技术壁垒和政策壁垒,其产业政策和环保政策都严格限制着新的准入者进入。

2000年后我国钛白粉行业开始参与国际竞争,产能于2011年超越美国,成为全球最大的钛白粉生产国。

据钛白粉产业技术创新战略联盟秘书处的统计数据显示,2020年中国钛白粉的产能达到380万吨/年,产量达到351.2万吨。

钛白粉下游主要应用于涂料、塑料和造纸,终端拉动力量是房地产和汽车工业,是国民经济发展的晴雨表。近年来随着科技的发展,钛白粉的下游行业逐渐扩大至电子、汽车、催化剂、环保等领域。

今年以来,随着国内市场需求回暖,钛白粉需求增加,供应端则紧张,行业迎来第八轮涨价,市场持续高景气度。

钛白粉产业链 钛白粉学名二氧化钛,隶属于钛产业链,是由钛矿石经过硫酸法或氯化法得到的白发粉末状固体,是目前世界上性能最为优越的白色颜料。

钛白粉工业是仅次于合成氨和磷化工的第三大无机化工产品。 钛白粉生产的主要原料为钛精矿、金红石和钛渣等,上游原材料成本在钛白粉的生产成本中占有较大的比重,其中又以钛矿的成本占比最大。

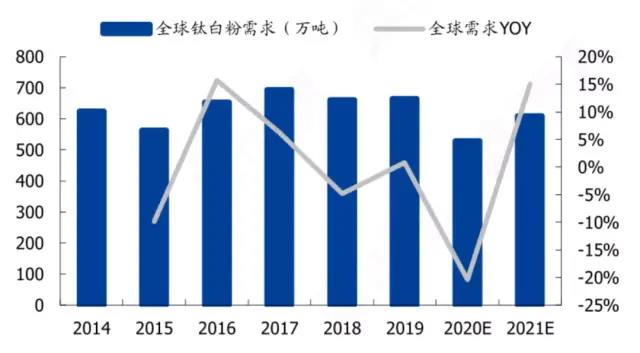

全球钛白粉需求稳定,我国钛白粉产能全球占比逐渐提升。全球92%左右的钛资源(钛精矿、酸溶性钛渣、高钛渣)都用于生产钛白粉,因此钛白粉产能分布与钛资源分布高度相关。

数据来源:钛资讯 钛精矿价格的变动对于钛白粉生产企业的成本会产生一定影响。我国钛矿资源现探明的储量达到世界第一,但是以四川的钒钛磁铁矿为主,与国外高品质的钛砂矿相比纯度低。

受疫情以及部分矿山枯竭影响,海外钛精矿生产量有所减产,国内主要钛精矿生产商总体产量保持稳定。

下游钛白粉市场持续向好,钛白粉企业满负荷生产,对钛精矿需求旺盛,钛精矿供需格局持续紧张,钛精矿价格持续走高。

我国高钛渣主要分布在辽宁、河南等地,酸溶性钛渣主要分布于四川和云南,其中四川省钛资源储量占全国总储量的90.4%。以上省份也是我国钛白粉的生产大省。

在终端消费领域,约有60%的钛白粉被用于房地产业,20%用于汽车工业。因此,房地产和汽车行业的景气度可视作钛白粉需求的重要前瞻指标。

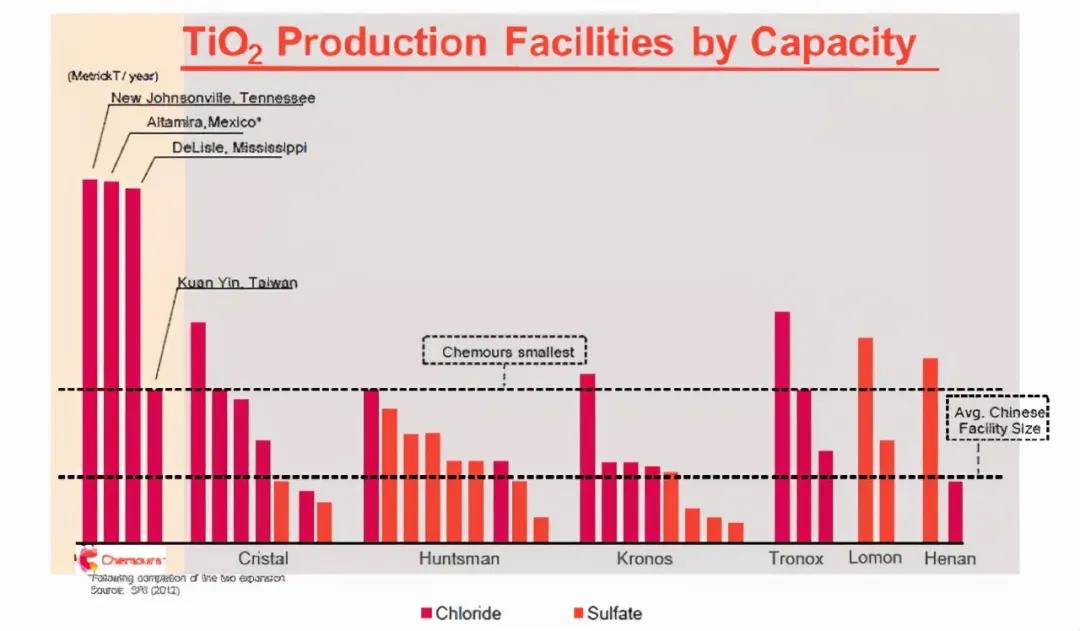

钛白粉行业格局:高度集中 根据Tronox数据显示,全球钛白粉市场已进入稳固竞争格局。 自90年代起,钛白粉行业持续洗牌后头部企业格局已相对清晰,近10年来份额较大变化主要发生在大型企业之间。

钛白粉行业产能高度集中,呈现寡头垄断局面。全球钛白粉企业主要集中在科慕、特诺、龙佰集团、范能拓、康诺斯五家企业手中,共计占全球产能的58%。

在环保检查与供给侧改革的双重催化下,不具备竞争优势的小企业逐渐退出,进一步提升了行业集中度,头部企业也在此过程中获得了更多的市场份额。

我国钛白粉主要集中在华中、西北和西南地区。在经历了以龙佰集团为首的兼并收购后,我国已形成了以龙佰集团、中核钛白、山东东佳、金浦钛业、攀钢集团等大型集团为主的供给格局,以上五家钛白粉产能占我国总产能的一半。

其中龙佰集团是唯一一个年产能超过60万吨的企业,世界排名第四,亚洲第一。 除此之外年产10万吨钛白粉以上的大型企业有10家,分别是:攀钢钛业、中核钛白、中国化工、山东东佳、金浦钛业、金海钛业、宁波新福、山东道恩钛业、广西金茂钛业和云南大互通。

从行业竞争度来看,钛白粉行业中企业数量不断减少,在供给侧改革的大背景下,不排除未来落后小企业继续退出的可能,行业竞争性趋缓。

除了经营传统化工领域外,不少钛白粉企业转战进入新能源赛道,在新能源汽车需求旺盛的大背景下,产业链原材料端各环节纷纷价格上涨。

同时,部分钛白粉企业如龙佰集团、中核钛白、安纳达等开始进军新能源领域,生产磷酸铁或磷酸铁锂,实现钛产业链与新能源产业链的耦合。

钛白粉企业有望利用副产的废酸、硫酸亚铁等作为磷酸铁的生产原料,大幅降低生产成本。 随着钛白粉企业加速布局新能源正极材料领域,钛白粉产业链有望迎来价值重估。

钛白粉工艺 钛白粉供给端方面,海外以氯化法为主,国内受核心技术及设备影响,仍以硫酸法为主。 氯化法由当前产能第一的杜邦公司研发应用,技术较为成熟,国外大厂多采用更加先进的氯化法,占比超过80%。氯化法技术目前只有国外少数几个大公司掌握,并且严格保护。

图表来源:科慕公告 但是国内由于氯化法的技术壁垒,仅有龙佰集团、宜宾天原、锦州钛业、云南新立(已被龙佰集团收购)、漯河兴茂具备氯化法钛白粉量产的能力。

氯化法生产的钛白粉光学和化学性能更好,具有生产流程短、连续化操作、单系列装置规模大等优势,从工艺和生产安全考虑是未来钛白粉行业生产方法发展的大趋势。

从资金壁垒来看,钛白粉行业是资金密集型行业,新建一座年产3万吨的硫酸法工厂至少需要投资2亿元,如果使用氯化法生产,设备成本将更高,总成本将达到6亿元。

除此之外,氯化法投产周期较长一般至少要4-5年时间,龙蟒佰利一期6万吨的氯化法产能从建设到完全投产用了4年时间,锦州钛业氯化法建设用了5年时间。投资时间拉长,对公司的现金流和财务状况也提出了较高要求。

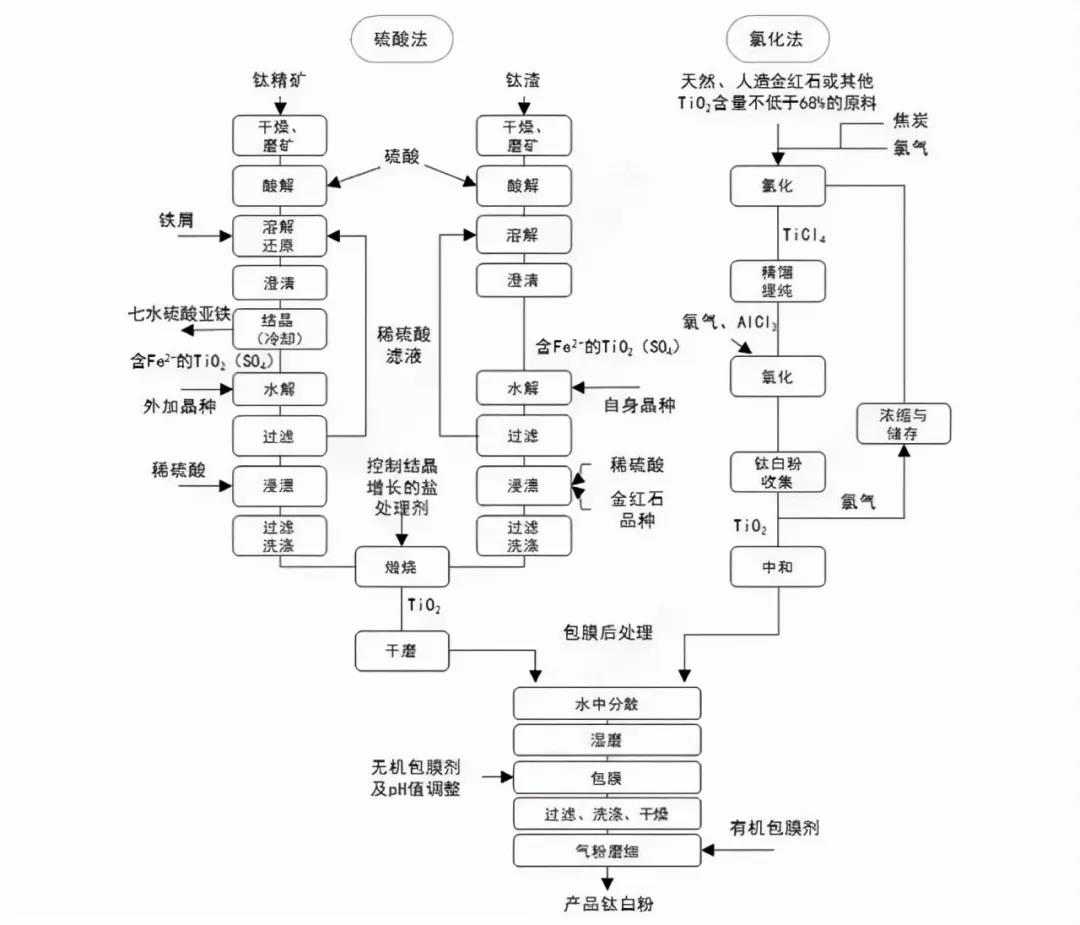

硫酸法、氯化法钛白粉生产工艺流程:

图表来源:《钛白粉应用手册》 基于我国目前硫酸法钛白粉工艺主导的现状,影响到钛白粉价格的主要上游原料是钛精矿和浓硫酸。在硫酸法工艺中,钛精矿、硫酸和酸溶性钛渣三种原材料合计占生产成本的平均比例约为50%。

国内这些氯化法成套设备,多为技术引进而来,再通过技术消化、研发和仿造而成,但是运行周期、产品质量等方面差距仍较大,目前关键技术已经实现了突破,但是技术细节掌握仍不够,高端产品仍大量依赖进口。

从环保方面来看,在偏下游化工产品中,农药、染料和钛白粉由于产业链较长、涉及中间产品较多,是公认的污染较为严重的三个细分子行业。未来随着环保政策的持续引导,低能耗低污染的氯化法占比将继续提升。

中国在硫酸法产品清洁化生产及后处理技术上已达较为成熟的水平,但在氯化法产品的潜力挖掘上仍有较大发展空间。

据卓创资讯,当前钛白粉的持续拉涨有很大一部分原因来自成本面如钛精矿价格的支撑,而钛白粉再次拉涨可能会刺激上游钛精矿为追逐下游利润再次涨价,作为上下游,钛精矿与钛白粉的价值传导是双向的,且国内市场的特点决定了钛精矿的定价话语权更强,后市需要持续关注原材料的价格动向。

自2012年以来,前十三大钛白粉企业(主要为产能≥10万吨的企业)的产能集中度不断攀升,同时产量集中度的提升更为明显,充分说明大公司将受益于行业洗牌。从行业发展趋势来看,钛白粉龙头企业强者恒强,未来市场份额有望进一步提升,将拥有更大的定价权与话语权。 Previous: 颜钛:钛白粉供应收缩 终端或“破防”接受(9.27-10.8)

Next: 广州颜钛:多家钛白厂家发布涨价函

|